Procedimiento de reclamación del IRPH

¿Cómo identifico si me aplican el IRPH?

El IRPH es un índice de referencia para el cálculo de intereses de los préstamos hipotecarios, que se hace constar en los contratos hipotecarios como “Tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las entidades de crédito en España”. Es decir, que sería una media del tipo de interés que aplican a todos los hipotecados.

No es tan conocido como el Euribor, que es el tipo que se aplica al 90% de las hipotecas concedidas en España, pero es el segundo índice hipotecario más usado en España, especialmente entre los años 2000 y 2008, cuando se comercializaron muchas hipotecas a las que se les aplicó el IRPH.

¿Por qué plantearme una reclamación por IRPH?

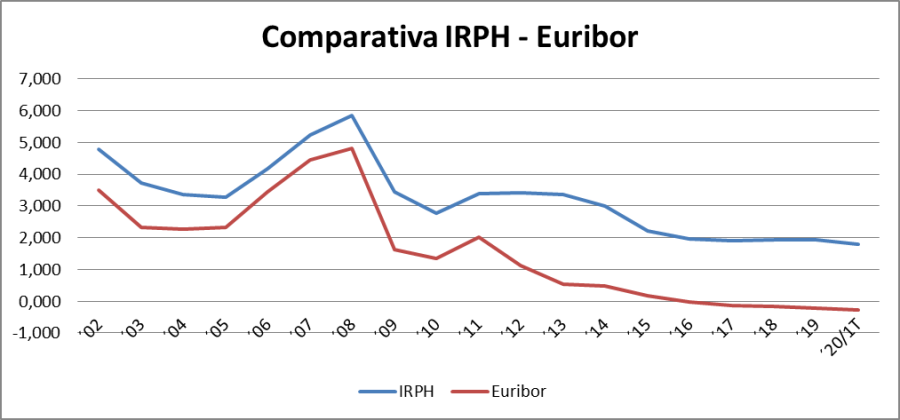

Si bien es un índice oficial, cuyo comportamiento es más suave que el del Euribor, porque sube o baja más lentamente, sin embargo su valor es más alto que el Euribor.

A partir de 2006 es cuando el Euribor inició su escalada, hasta alcanzar máximos en julio de 2008, por ello el periodo comprendido entre 2006 y 2008 es donde se concentra la mayor aplicación del IRPH en los préstamos hipotecarios. Y el argumento que daban los bancos a los clientes para ligar la hipoteca a este índice, era su estabilidad frente a la volatilidad del Euribor.

De manera que en aquellos momentos esa estabilidad del IRPH, daba una sensación de tranquilidad al cliente, que facilitaba la contratación de hipotecas referenciadas al IRPH, y que incluso hacía pensar que el coste con IRPH era inferior que con Euribor.

Sin embargo, nada más lejos de la realidad, pues en el año 2005 el IRPH era un 41% superior al Euribor. Y aunque entre 2006 y 2008 la diferencia se redujo a un 20%, a partir de 2009 la disminución del Euribor hizo que diferencia entre ambos índices se incrementara de manera desorbitada, alcanzando su máximo en 2013, cuando el valor medio del IRPH era del 3´353%, mientras que el valor medio del Euribor era del 0´536%.

Y desde 2016, cuando el Euribor se situó en valores negativos, el IRPH se ha mantenido 2 puntos por encima del Euribor, hasta la actualidad.

Por ello el problema de quienes firmaron esos contratos es que pagan mucho más, con un índice supuestamente más beneficioso, que quienes tienen su hipoteca referenciada al Euribor. Mientras que las entidades financieras que lo aplican, llevan varios años en los que han salido muy beneficiadas, ya que el IRPH siempre ha sido superior al Euribor.

Por tanto, existe una clara razón económica para plantearse una reclamación por la aplicación del IRPH en lugar del Euribor.

Sin embargo, debido a las variables que interviene en un contrato de préstamo, en cuanto a fecha de constitución, principal, diferencial aplicable, duración del préstamo o realización de amortizaciones anticipadas, el perjuicio económico no será igual en hipotecas del mismo importe de préstamo.

Por ello hay que ser cauteloso con las promesas de algunos despachos de abogados a sus clientes, ya que sin conocer las características del contrato y sin analizar los pagos realizados, no es posible saber el importe a reclamar.

Además, que exista un perjuicio económico, no garantiza el éxito de una demanda judicial.

Habrá que probar que su comercialización no se hizo con la debida transparencia e información, y que en el momento de la contratación el cliente desconocía el efecto de aplicar el IRPH y sus consecuencias económicas.

Por ello resulta importante, en primer lugar, conocer cuál sería el importe que se puede reclamar y el riesgo que se asume por el coste de una sentencia desfavorable, y en segundo lugar, acudir a un despacho profesional especializado.

Elena Baranda Matamoros

www.peritoeconomista.es